Approche et opérationnalisation de la médiation dans le secteur de la microfinance

Approche et opérationnalisation de la médiation dans le secteur de la microfinance.

Dans un monde où l’accès au financement reste un défi majeur pour les populations vulnérables, la microfinance apparaît comme une solution viable pour élargir l’inclusion financière. Ce système, qui propose des services financiers adaptés aux individus exclus des circuits bancaires classiques, vise à encourager l’entrepreneuriat, renforcer l’autonomie économique et contribuer à la lutte contre la pauvreté. D’après les estimations récentes de la Banque mondiale (2023), environ 1,4 milliard de personnes dans le monde restent privées de services bancaires, mettant en lumière l’urgence de promouvoir des mécanismes financiers inclusifs pour réduire les inégalités et favoriser le développement économique. En Afrique de l’Ouest, et plus particulièrement au Bénin, les Institutions de Microfinance (IMF) jouent un rôle fondamental en desservant des segments de population souvent négligés par les banques traditionnelles. Les statistiques de la Banque Centrale des États de l’Afrique de l’Ouest (BCEAO) indiquent que la crise des banques de développement dans les années 1980 a contribué à une stagnation économique marquée dans les pays de l’Union Économique et Monétaire Ouest-Africaine (UEMOA). Cependant, des réformes entreprises ont permis de stabiliser progressivement les économies de la région. Ces réformes ont également mis en avant l’importance de l’inclusion financière et du renforcement des institutions régionales. Les actions récentes ciblent notamment le soutien aux petites et moyennes entreprises ainsi que l’intégration des technologies numériques pour améliorer la résilience économique. Ce contexte accentue la nécessité de développer des mécanismes alternatifs de financement capables de mobiliser les ressources locales, particulièrement en milieu rural et urbain.

Le secteur des Institutions de Microfinance (IMF), en pleine croissance, se distingue par son dynamisme et son potentiel. Ces institutions ne se limitent pas à l’octroi de crédits, elles s’investissent également dans la promotion de pratiques de gestion transparentes et participatives, intégrant des principes de gouvernance dans leurs opérations. Cependant, malgré leur évolution, leur capacité à soutenir un développement économique durable fait encore débat. Des travaux, comme ceux de Blondeau (2006) et Labie et al. (2010), soulignent les défis pour les IMF de concilier rentabilité financière et impact social significatif.

Leur émergence a répondu à l’incapacité des institutions financières traditionnelles à satisfaire les besoins des ménages à faibles revenus. Toutefois, au Bénin, les IMF font face à des litiges fréquents liés au remboursement des prêts, aux retards dans l’octroi de crédits et à d’autres créances. Ces différends sont souvent gérés de manière informelle, sans structure ni transparence, ce qui limite leur résolution efficace et engendre une insatisfaction parmi les clients. Ce mode de gestion, loin de réduire les tensions, tend à compromettre les relations entre les IMF et leur clientèle, soulignant l’urgence d’améliorer les mécanismes de résolution des conflits dans ce secteur. En effet, l’absence de procédures claires et le manque de formation sur la médiation rendent difficile une résolution constructive des problèmes. Par conséquent, de nombreux litiges restent non résolus ou sont traités de manière inefficace, ce qui accroît le mécontentement des clients et compromet la réputation des IMF. Face à ces enjeux, une question clé se pose : comment les institutions de microfinance peuvent-elles intégrer et opérationnaliser la médiation comme un outil stratégique de gestion des conflits, afin non seulement d’améliorer leurs relations avec la clientèle, mais également de renforcer la confiance, la satisfaction des usagers, et de promouvoir une inclusion financière durable ? L’objectif principal de cette étude est de définir les étapes nécessaires à opérationnalisation de la médiation dans les IMF.

Cette étude suit une structuration méthodique : analyse de la méthodologie de recherche, présentation des résultats, discussion des implications, et conclusion avec des suggestions pour de futures recherches.

1. Matériels et méthodes.

1.1. Zone d’étude.

Cette étude a été réalisée au Bénin et a examiné les Institutions de Microfinance (IMF) dans plusieurs localités, notamment Parakou, Cotonou et Allada. Le Bénin est situé en Afrique de l’Ouest dans la zone tropicale entre l’équateur et le tropique du Cancer (entre les parallèles 6°30’ et 12°30’ de latitude nord et les méridiens 1° et 30°40’ de longitude est).

Il est limité :

• au nord par la République du Niger sur 277 km avec 120 km délimités par le fleuve Niger ;

• au nord-ouest par le Burkina Faso (sur 386 km) ;

• à l’ouest par le Togo (sur 651 km),

• à l’est par le Nigeria (sur 809 km) ;

• et au sud par l’océan Atlantique (sur 121 km).

Du nord au sud, il s’étend sur 700 Km; la largeur varie de 125 Km (le long de la côte) à 325 Km (à la latitude Tanguiéta-Ségbana). En 1996, sa population était estimée à 5 810 000 habitants, avec une forte concentration dans le sud du pays. Cotonou compte plus de 550 000 habitants, Porto-Novo près de 300 000 et Abomey environ 90 000. Depuis 1930, la population a connu une croissance rapide, passant d’un million d’habitants en 1930 à deux millions en 1960, 3,4 millions en 1980 et 4,5 millions en 1990. Selon les statistiques des Nations Unies, la population du Bénin est de 13,712,828 habitants en 2023 (Perspective monde, 2024).

Le pays connaît également un important exode interne, les villes comme Cotonou, Porto-Novo et Parakou absorbant une grande partie des migrations rurales.

1.2. Echantillonnage et base de données.

Le choix de la population cible a été réalisé de manière raisonnée, en se basant sur le critère « client/cliente d’une institution de microfinance ». Les institutions étudiées incluent COWEC à Parakou, PADME à Allada et à Toffo, ainsi que la Mutuelle pour le Développement à la Base (MDB) à Cotonou.

Pour déterminer la taille de l’échantillon, la formule de Schwarz (1995) a été utilisée :

n = (zα)2 xpq/i2

Où :

• z est l’écart réduit correspondant à un risque α de 5 %,

• p représente la proportion estimée de clients des microfinances par rapport à la population ciblée, soit p=58%p

• i est la précision désirée, ici de 5,42 % et q = 1-p (ici, q= 42 %).

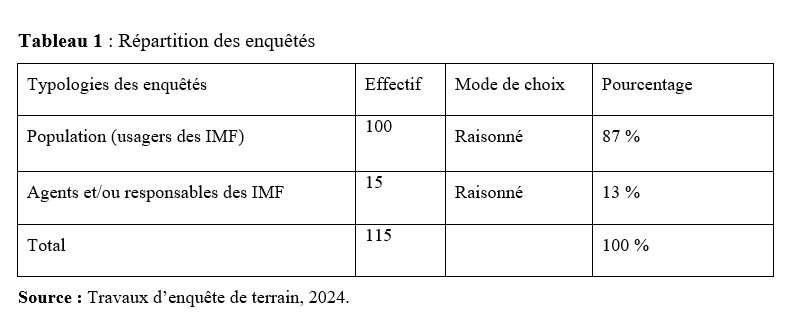

Un échantillon de 100 personnes a été sélectionné de manière raisonnée, avec 25 clients choisis dans chaque microfinance dans les quatre villes visitées : Parakou, Allada, Toffo et Cotonou. Ce choix de villes a été fait pour refléter une diversité géographique et socioéconomique. Parakou, en tant que grande ville du nord du Bénin, offre un contraste intéressant avec Cotonou, la principale ville économique du sud. Allada et Toffo, situées dans des zones rurales et semi-urbaines, permettent de capturer les dynamiques spécifiques à ces milieux, où les services de microfinance jouent souvent un rôle crucial dans le développement local.

En complément, 15 individus ont été sélectionnés de manière raisonnée afin d’approfondir certains aspects spécifiques liés aux pratiques de gestion des conflits dans ces différentes localités.

1.3. Méthode d’analyse des données

Les données empiriques récoltées ont fait l’objet d’un traitement manuel basé sur une analyse de contenu thématique. Les logiciels Word, Excel et Kobocollect ont été utilisés pour la collecte, le traitement du texte et la création de graphiques. Cette approche consistait à regrouper les informations selon des thèmes définis, ce qui a permis, dans un premier temps, de traiter chaque thème en identifiant les différentes manifestations chez les personnes interrogées. L’objectif était d’obtenir, par synthèse, des informations fiables pour chaque sujet d’entretien.

Les synthèses obtenues ont ensuite été soumises à un traitement théorique dans un second temps, visant à confirmer ou infirmer les hypothèses de recherche. L’analyse des données s’est fondée sur un double modèle, à la fois descriptif et analytique (explicatif). Des méthodes classiques d’analyse de données, telles que la triangulation et le regroupement des informations, ont été employées pour confronter les données issues de différentes sources. A partir du corpus produit, des verbatims ont été recueillis et traités afin d’illustrer les faits décrits ou analysés dans le cadre de cette étude. Cette approche méthodique a permis d’apporter une compréhension approfondie des thèmes abordés, renforçant ainsi la validité des résultats obtenus

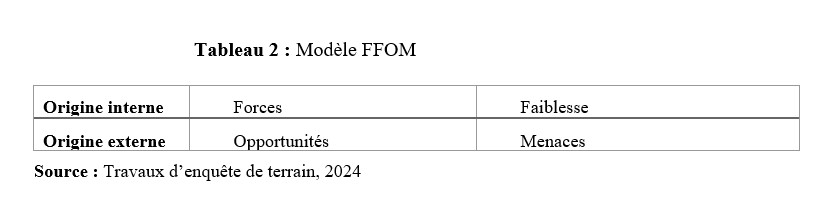

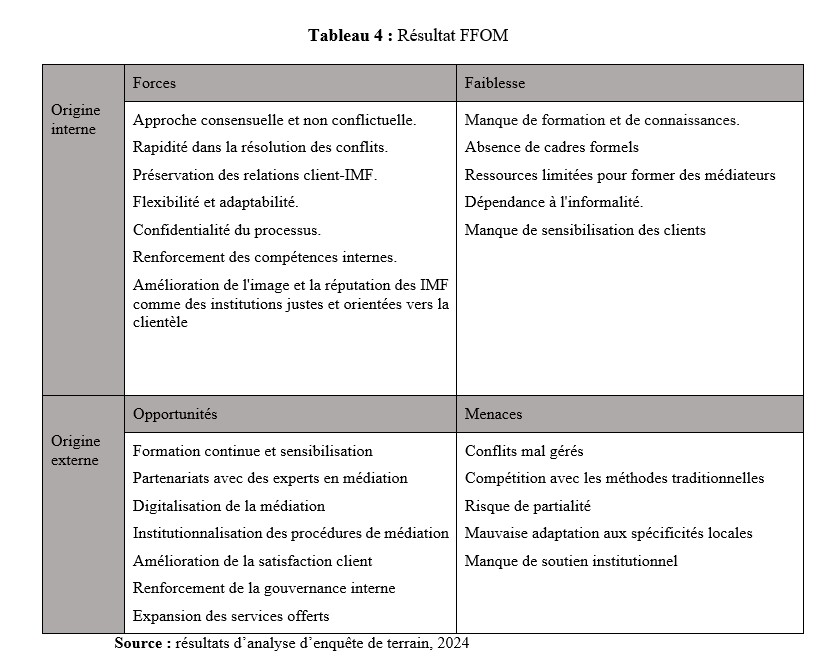

Le modèle FFOM (Forces-Faiblesses-Opportunités-Menaces) a été utilisé pour faire le diagnostic. L’utilisation du modèle FFOM a permis ainsi de réaliser une évaluation de la médiation, en mettant en évidence leurs forces et leurs faiblesses, tout en identifiant les opportunités à exploiter et les menaces à surveiller.

2. Résultats.

2.1. Statistiques descriptives des enquêtés.

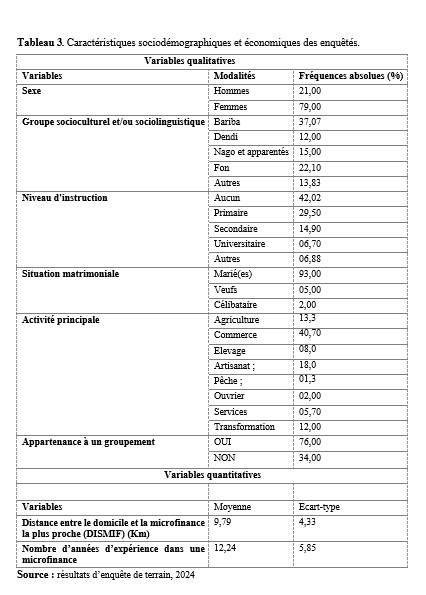

La majorité des enquêtés de cette étude sont les femmes (76,25 %) contre 23,75 % pour les hommes (Tableau 3). Une grande diversification des groupes socioculturels dans la zone d’étude a été observée avec comme groupe socioculturel et/ou sociolinguistique dominant est celui des bariba (37, 07 %) suivi des fon (22 %) et des Nago et apparentés (15 %), des dendi (12%) et des autres (13,83 %). Il est révélé que 93 % des personnes enquêtées sont mariées ; 5 % sont veufs. 2% dans l’échantillon sont célibataires. Concernant le niveau d’instruction, 42,02 % n’ont eu aucun niveau scolaire. 29,50 % ont un parcours du niveau scolaire primaire. Seulement 14,90 % des enquêtés avait un niveau scolaire secondaire et 06,70 % ont le niveau universitaire. La majorité des enquêtés pratiquent le commerce comme activité principale. Par ailleurs, ils ont en moyenne 12,24 (± 5,85) années d’expérience dans la microfinance et résident en moyenne 9,79(± 4,33) kilomètres.

2.2. Perception des enquêtés sur la médiation dans les IMF

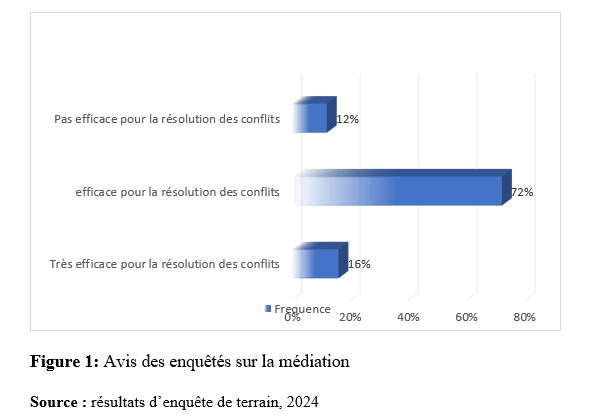

L’analyse des perceptions concernant l’importance de la médiation dans les institutions de microfinance (IMF) révèle des opinions nuancées parmi les répondants. Bien que seulement 16 % d’entre eux estiment que la médiation serait “très efficace” pour résoudre les conflits au sein des IMF, un nombre significatif, soit 72 %, la considère comme “efficace”. Cela indique une reconnaissance générale de la valeur de la médiation, tout en suggérant que son efficacité pourrait être améliorée.

Cependant, 12 % des personnes interrogées jugent que la médiation ne serait « pas efficace », ce qui témoigne de certaines frustrations ou d’expériences négatives. Ces opinions laissent entendre que la médiation pourrait être davantage développée et adaptée aux spécificités des IMF.

Les répondants semblent penser que la médiation serait un outil utile, à condition qu’elle soit renforcée par des formations appropriées pour les médiateurs et par l’établissement de mécanismes de retour d’expérience. Ces propos sont justifiés par un client en ces termes :

« Pour moi, la médiation a le potentiel d’être très efficace, mais elle doit être davantage intégrée dans notre fonctionnement quotidien. Actuellement, beaucoup d’entre nous ne connaissent pas bien le processus de médiation et, souvent, cela semble trop compliqué ou intimidant. Si nous pouvions organiser des séances d’information régulières et fournir des outils clairs et accessibles sur la manière dont la médiation fonctionne, je suis sûr que nous pourrions l’utiliser plus fréquemment. En sensibilisant les membres et en les formant sur les avantages de la médiation, nous pourrions créer un environnement où les conflits sont abordés de manière constructive. »

L’analyse de l’intervenant exprime une conviction forte que la médiation possède un potentiel significatif pour résoudre les conflits. Cette perspective est importante car elle témoigne d’une reconnaissance de la médiation en tant qu’outil utile, plutôt que d’une approche perçue comme superflue ou inefficace. Un responsable de la microfinance renchérit : « Pour moi, la médiation a le potentiel d’être très efficace, mais elle doit être davantage intégrée dans notre fonctionnement quotidien. Actuellement, beaucoup d’entre nous ne connaissent pas bien le processus de médiation et, souvent, cela semble trop compliqué ou intimidant. Si nous pouvions organiser des séances d’information régulières et fournir des outils clairs et accessibles sur la manière dont la médiation fonctionne, je suis sûr que nous pourrions l’utiliser plus fréquemment. En sensibilisant les membres et en les formant sur les avantages de la médiation, nous pourrions créer un environnement où les conflits sont abordés de manière constructive. »

2.3. Résolution des litiges dans les IMF au Bénin

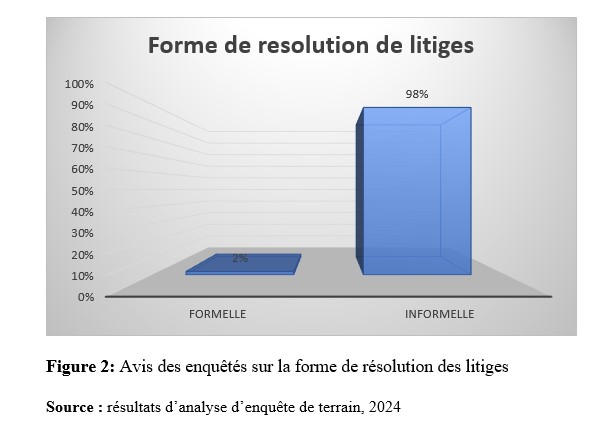

L’analyse des données révèle une nette préférence pour les méthodes informelles de résolution des litiges au sein des institutions de microfinance (IMF), avec 98 % des conflits traités de manière informelle contre seulement 2 % par des méthodes formelles. Cette prédominance des approches informelles reflète une culture de résolution de conflits qui valorise la flexibilité et l’adaptabilité, souvent perçues comme plus accessibles, rapides et pragmatiques. Les procédures formelles, telles que la médiation officielle ou les interventions juridiques, semblent moins utilisées, probablement en raison de leur complexité, de leur durée, ou d’un manque de ressources et de connaissance de ces procédures.

Cette situation souligne une confiance accrue des membres envers les méthodes informelles, mais elle pose aussi des défis en termes d’équité, de cohérence des décisions et de documentation des résolutions. Les IMF pourraient bénéficier de l’intégration partielle de mécanismes de médiation formelle pour renforcer la légitimité et la durabilité des solutions aux conflits, tout en conservant les avantages de l’informalité. En formalisant certains aspects de leurs processus de résolution, les IMF pourraient établir des standards de transparence et de responsabilité, offrant ainsi une meilleure protection aux parties impliquées.

Ces résultats sont appuyés par les propos recueillis lors des entretiens. Un client d’une IMF affirme :

« J’apprécierais vraiment que l’on puisse résoudre les problèmes directement et simplement, sans passer par des procédures longues et compliquées. Une approche de médiation pourrait rendre cela possible, en nous offrant un moyen de discuter ouvertement de nos préoccupations avec un tiers impartial. Cela favoriserait un climat de confiance, où nous nous sentirons écoutés et compris ».

L’analyse de ces propos met en évidence le potentiel de la médiation pour alléger les processus internes des IMF, en proposant une approche plus humaine et personnalisée de la gestion des conflits. Cette perception positive de la médiation souligne l’importance d’intégrer cette pratique de manière plus formelle au sein des IMF, en tant qu’outil stratégique pour améliorer la satisfaction des clients et renforcer la réputation de l’institution. Un autre usagé déclare : « Pour moi, la résolution des litiges devrait être plus accessible et proactive. Si nous avions des médiateurs disponibles pour nous aider dès le début, cela éviterait que des petits conflits, comme des malentendus sur des remboursements, ne se transforment en grandes disputes. Une approche préventive, avec des réunions régulières pour aborder les préoccupations avant qu’elles ne deviennent des problèmes, serait vraiment bénéfique. »

Ces propos mettent en lumière une approche proactive de la résolution des litiges dans les Institutions de Microfinance (IMF), en insistant sur l’importance de l’accessibilité et de l’intervention préventive. L’interlocuteur exprime le besoin de médiateurs disponibles dès les premiers signes de conflit, afin de prévenir l’escalade des différends mineurs, comme les malentendus sur les remboursements, en disputes majeures.

Cette perspective souligne que l’absence d’un mécanisme structuré et réactif pour gérer les petits conflits au sein des IMF peut conduire à des tensions accrues entre les parties. En intégrant des médiateurs de manière précoce, les IMF pourraient non seulement résoudre les litiges de manière plus efficace, mais aussi préserver les relations avec leurs clients en évitant la détérioration progressive des conflits.

2.4. Approches pour l’opérationnalisation de la médiation dans la Microfinance

L’intégration de la médiation dans le secteur de la microfinance est cruciale pour améliorer la gestion des conflits, renforcer la confiance des clients, et favoriser des relations plus harmonieuses entre les parties prenantes. La médiation, en tant qu’outil alternatif de résolution des litiges, présente l’avantage d’être moins coûteuse, plus rapide, et plus accessible que les recours judiciaires traditionnels. Cependant, pour que cette approche soit efficace, elle doit être soigneusement intégrée dans les pratiques quotidiennes des institutions de microfinance (IMF). Plusieurs approches peuvent être adoptées pour rendre la médiation plus opérationnelle et accessible dans ce secteur, en tenant compte des spécificités des IMF et des besoins des parties impliquées

Sensibilisation et formation des acteurs

L’intégration de la médiation nécessite une sensibilisation et une formation des employés des IMF et de leurs clients. Ces derniers, les IMF, sont en mesure de créer des programmes de formation continue, des séances d’informations et des campagnes relatives à la médiation dans un but explicatif et pour faire connaître les avantages de la médiation. Une bonne perception de la médiation dans le secteur aidera à promouvoir l’utilisation de la médiation de manière plus active et formelle.

Mise en place de service de médiation interne

Les IMF peuvent se doter de mesures de médiation interne qui prennent en compte les spécificités du secteur de la microfinance en recourant à des médiateurs neutres bien formés. De tels services internes permettent la résolution des différends de manière rapide et formelle, avant qu’ils ne s’aggravent, offrant ainsi un mécanisme moins encombrant que le recours légal. La médiation interne reposera sur les capacités des IMF à gérer complètement et efficacement tout conflit et à maintenir une bonne relation avec leur clientèle.

Formalisation des procédures de médiation

La mise en place de protocoles clairs et standardisés pour la médiation dans les politiques de gestion des IMF peut améliorer la cohérence et la transparence du processus. Les protocoles doivent contenir des directives concernant la façon de demander une médiation, les étapes à suivre, ainsi que les droits et les responsabilités des parties concernées. Le respect des principes de neutralité, de confidentialité et d’impartialité est assuré par des procédures formalisées qui assurent une équité dans les médiations. En précisant les modalités de la médiation, les IMF peuvent renforcer leur crédibilité et fournir des garanties supplémentaires aux parties concernées par les conflits judiciaires.

Utilisation de la technologie pour faciliter la médiation

La technologie peut jouer un rôle important dans l’opérationnalisation de la médiation au sein des IMF, surtout dans les régions éloignées ou difficiles d’accès. Des plateformes numériques et des applications mobiles peuvent faciliter l’accès aux services de médiation, permettant aux clients de solliciter une médiation en ligne ou de participer à des sessions virtuelles. Ces outils numériques réduisent les contraintes géographiques et logistiques, rendant la médiation accessible à un plus grand nombre de personnes. En adoptant ces technologies, les IMF peuvent également suivre et documenter les processus de médiation, améliorant ainsi la transparence et l’efficacité des résolutions de conflits.

Collaboration avec des médiateurs externes et experts

Les IMF ont la possibilité de travailler en collaboration avec des médiateurs professionnels externes afin de renforcer la crédibilité et l’efficacité des médiations, en particulier pour les cas complexes qui requièrent une expertise spécialisée. Ces personnes qui interviennent en tant que médiateurs externes offrent une vision neutre et objective, ce qui peut être particulièrement avantageux lorsque les conflits sont complexes ou ont des intérêts divers. Grâce à cette méthode, les IMF combineront leur compréhension des dynamiques internes avec l’expertise technique de médiateurs professionnels, ce qui augmente les chances de parvenir à une résolution appropriée pour toutes les parties impliquées.

Evaluation et amélioration continue des processus de Médiation

Il est nécessaire pour les IMF de mettre en place des dispositifs d’évaluation afin de collecter les commentaires des participants sur l’expérience de médiation et d’analyser les résultats obtenus. Grâce à cette méthode, il est possible de repérer les atouts des processus de médiation ainsi que les domaines à améliorer. Les modifications effectuées en fonction des retours des utilisateurs permettent d’ajuster les pratiques de médiation en fonction des évolutions du secteur et de préserver leur efficacité au fil du temps.

Incorporation de la médiation dans la culture organisationnelle

L’intégration de la médiation doit aller au-delà des protocoles et des formations pour devenir un élément clé de la culture organisationnelle des IMF. Cela signifie que la médiation doit être valorisée et encouragée à tous les niveaux de l’organisation, des dirigeants aux employés de terrain. En incorporant la médiation dans les valeurs et pratiques quotidiennes des IMF, les institutions peuvent promouvoir une approche proactive à la gestion des conflits, réduisant ainsi les tensions et améliorant les relations avec les clients.

L’objectif de ces stratégies est de favoriser une gestion constructive, pacifique et respectueuse des besoins de toutes les parties impliquées dans les conflits. En facilitant l’accès et la mise en œuvre de la médiation, les IMF ont la capacité de résoudre non seulement les conflits déjà existants, mais également de prévenir de futurs conflits, ce qui favorise une stabilité accrue et un développement économique et social durable dans le domaine de la microfinance.

Ces propos des acteurs renchérissent ces approches : M. B., CA d’une agence pense que :

« La médiation pourrait véritablement révolutionner la gestion des conflits au sein des IMF, mais son potentiel reste largement inexploité. Actuellement, beaucoup de litiges sont traités de manière formelle ou par des négociations informelles qui manquent souvent de structuration et d’équité. Si nous pouvons intégrer des médiateurs formés, soit en interne soit en partenariat avec des experts externes, cela apporterait une approche structurée et impartiale à la résolution des différends. Ce processus moins coûteux et plus rapide qu’un recours judiciaire permettrait de préserver les relations avec nos clients et d’améliorer notre image de marque. En instaurant des procédures claires pour recourir à la médiation, nous serons en mesure de renforcer la confiance des membres et d’offrir un service plus humain et respectueux des besoins de chacun. »

L’auteur met en avant l’idée que la médiation pourrait révolutionner la gestion des conflits. Cela montre une perception positive et optimiste de cet outil comme étant capable de transformer significativement les pratiques actuelles. Il y a une reconnaissance implicite que les méthodes actuelles, qu’elles soient formelles (procédures juridiques) ou informelles (négociations internes), ne sont pas toujours adéquates car elles manquent de structuration et d’équité. Un autre CA affirme :

« L’intégration de la médiation ne devrait pas se limiter à la création de nouvelles procédures, mais devrait être ancrée dans la culture même des IMF. La médiation doit être vue comme un outil de prévention et de gestion proactive des conflits, plutôt qu’une solution de dernier recours. En inculquant cette approche dès l’accueil des nouveaux membres et en l’intégrant dans les formations des employés, nous pourrions progressivement changer les mentalités. Collaborer avec des médiateurs externes pour les cas plus complexes pourrait également apporter des perspectives nouvelles et enrichir notre capacité à gérer les litiges. En fin de compte, la médiation pourrait non seulement réduire les tensions internes, mais aussi favoriser un climat de confiance et de transparence indispensable à notre développement. »

Ces propos appellent à une reconfiguration profonde de la manière dont la médiation est perçue et mise en œuvre dans les IMF. Plutôt que de l’utiliser simplement comme une solution aux conflits, l’auteur propose de la positionner comme un pilier central de la culture organisationnelle. Cette approche intégrée pourrait transformer les IMF en institutions plus humaines, transparentes, et efficaces, capables de gérer les conflits de manière proactive tout en renforçant la confiance des membres et des employés. Mais pour A. B., DG/IMF /

« Pour que la médiation devienne un outil central dans notre gestion des litiges, il faut d’abord investir dans la sensibilisation et la formation. Beaucoup de collaborateurs et même de dirigeants au sein des IMF méconnaissent le processus de médiation ou le perçoivent comme un outil compliqué, réservé aux situations extrêmes. En organisant des ateliers réguliers, des sessions de formation pratiques, et en offrant des ressources accessibles sur les techniques de médiation, nous pourrions démystifier ce processus et en faire une pratique courante ».

Ces propos mettent en évidence les défis actuels liés à l’adoption de la médiation dans les Institutions de Microfinance (IMF) et proposent des solutions concrètes pour en faire un outil central de gestion des litiges. Ils soulignent que la médiation est souvent méconnue ou mal perçue, ce qui empêche son utilisation optimale. Pour surmonter ces obstacles, l’accent est mis sur l’importance de la sensibilisation, de la formation, et de l’accessibilité, autant pour les collaborateurs que pour les dirigeants des IMF.

2.5. Analyse FFOM de la médiation dans les activités des Institutions de Microfinance (IMF)

Cette analyse FFOM met en évidence que, malgré ses nombreux avantages, la médiation dans les IMF reste souvent sous-exploitée et informelle, ce qui limite son impact potentiel sur la gestion des conflits. La médiation permet non seulement de résoudre les différends de manière rapide et économique, mais elle contribue également à renforcer les relations entre les IMF et leurs clients. Cependant, pour que la médiation devienne un véritable levier de performance, il est impératif de passer d’une pratique informelle et ponctuelle à une approche systématique, intégrée et institutionnalisée.

La formalisation des pratiques de médiation passe par l’établissement de procédures claires, de protocoles standardisés et d’un cadre juridique adapté qui en définisse les règles et les limites. Cette formalisation permettra de garantir l’équité et la transparence des processus, tout en facilitant le suivi et l’évaluation des résultats des médiations. De plus, il est essentiel d’investir dans la formation continue des médiateurs, en dotant le personnel des IMF des compétences nécessaires pour mener des médiations efficaces et impartiales. Une formation spécialisée sur les techniques de négociation, la communication interculturelle et la gestion des émotions pourrait considérablement améliorer la qualité des médiations.

La sensibilisation des différents acteurs, notamment les dirigeants, le personnel et les clients des IMF, est également cruciale pour démystifier la médiation et encourager son adoption. En informant les parties prenantes sur les bénéfices de la médiation et en mettant en avant des cas concrets de succès, les IMF peuvent surmonter les réticences et changer les perceptions. Des campagnes de sensibilisation, des ateliers interactifs et des sessions d’information pourraient être organisés pour promouvoir cette approche.

En intégrant la médiation de manière stratégique, les IMF peuvent non seulement gérer les conflits de manière proactive, mais aussi améliorer leur gouvernance interne en instaurant une culture de dialogue et de respect mutuel. Cela renforcerait la confiance des clients, réduirait les coûts liés aux litiges, et augmenterait la fidélité, tous ces éléments contribuant à une meilleure performance organisationnelle.

La médiation pourrait ainsi devenir un véritable pilier de la stratégie de gestion des IMF, en créant un environnement plus harmonieux et en améliorant la satisfaction du client, facteur clé pour la pérennité et la croissance des institutions.

En résumé, la médiation doit être perçue non pas comme une solution de dernier recours, mais comme un outil proactif et central dans la gestion des conflits, capable de transformer les défis en opportunités de croissance et de renforcement des relations entre les IMF et leur clientèle.

Discussion

La médiation est un processus volontaire de résolution de conflits dans lequel une tierce personne neutre et impartiale, appelée médiateur, aide les parties en litige à communiquer, à comprendre leurs points de vue respectifs et à explorer des solutions mutuellement acceptables. Contrairement à une décision imposée par un juge ou un arbitre, la médiation repose sur la coopération et la volonté des parties de trouver un accord. Une analyse des perceptions concernant son importance dans les institutions de microfinance (IMF) révèle une diversité d’avis. Une majorité des répondants la considère comme efficace pour la résolution des litiges, tandis qu’une minorité en reconnaît une grande efficacité. Cependant, certains expriment des réserves, soulignant des limites dans son application. Ces observations corroborent les conclusions de Nishikawa (2010), qui a démontré que les attentes et les expériences des usagers influencent leur perception de la médiation.

Dans les IMF, les pratiques informelles dominent pour la résolution des conflits, grâce à leur rapidité et leur accessibilité. Ces méthodes, bien que pragmatiques, souffrent parfois d’un manque de structure et d’impartialité, compromettant l’équité des résultats. En parallèle, les approches formelles, telles que la médiation structurée ou les recours juridiques, restent marginales. Cela s’explique par des facteurs comme la complexité perçue, l’absence de sensibilisation et le manque de ressources pour les mettre en œuvre efficacement.

Ce constat rejoint les travaux de Nabatchi (2020) et de Moore (2014), qui insistent sur la nécessité de sensibiliser les acteurs à l’importance des processus structurés de gestion des conflits. De même, Mersland et Strøm (2009) soulignent que la mise en place d’un cadre de gouvernance solide contribue à renforcer la confiance et à améliorer la satisfaction des parties prenantes.

Pour optimiser l’usage de la médiation, il est essentiel de former les employés et les clients des IMF à ses avantages et à ses modalités. Les IMF peuvent également instituer des services internes de médiation animés par des médiateurs qualifiés, tout en adoptant des protocoles clairs garantissant la transparence et la cohérence. Comme le suggèrent Hassan et Bashir (2013), l’utilisation de technologies numériques pour proposer des plateformes de médiation accessibles, même dans les zones éloignées, peut constituer une avancée stratégique. Par ailleurs, Aerts et Turrini (2012) ont démontré que l’intégration de la médiation dans les pratiques organisationnelles améliore à la fois la satisfaction client et la performance globale des IMF.

Enfin, une évaluation régulière des dispositifs de médiation permettrait d’assurer leur pertinence et leur efficacité. Ces efforts, combinés à une valorisation de la médiation au sein de la culture organisationnelle des IMF, contribueraient à résoudre efficacement les litiges, à prévenir les conflits et à promouvoir un développement économique durable. Ces approches réaffirment l’importance d’un engagement stratégique des IMF dans l’intégration de la médiation comme outil central de gouvernance et de gestion des relations interpersonnelles.

Conclusion

Cette recherche se concentre sur l’analyse des approches de médiation utilisées dans le secteur de la microfinance et propose des stratégies pour leur mise en œuvre. Les résultats révèlent des perceptions diverses : 16 % des participants considèrent la médiation comme “très efficace”, 72 % la qualifient d’”efficace”, tandis que 12 % la jugent “peu efficace”. Une nette préférence pour les méthodes informelles est observée, celles-ci étant employées dans 98 % des cas pour résoudre les conflits. Cela reflète une culture organisationnelle orientée vers la souplesse, bien que les mécanismes formels soient souvent perçus comme complexes et moins accessibles.

L’intégration systématique de la médiation dans les pratiques des institutions de microfinance (IMF) est essentielle pour améliorer la gestion des différends et renforcer la confiance des clients. En tant qu’alternative accessible et moins onéreuse aux démarches judiciaires, la médiation devrait être ancrée dans les opérations quotidiennes des IMF. Des actions telles que la sensibilisation, la formation des employés et des bénéficiaires, ainsi que la création de services internes dédiés à la médiation, constituent des étapes cruciales pour atteindre cet objectif.

Cependant, cette étude présente certaines limites. La taille restreinte de l’échantillon, combinée à la diversité des IMF examinées, pourrait influencer la portée des résultats. De plus, l’influence des expériences individuelles sur les perceptions de la médiation n’a pas été suffisamment approfondie.

Pour aller plus loin, il serait pertinent de conduire des recherches sur un échantillon plus large et d’inclure des IMF issues de différentes régions pour mieux cerner les variations contextuelles. Par ailleurs, une étude qualitative détaillant les expériences vécues par les clients et les médiateurs enrichirait la compréhension de l’impact et des limites de la médiation. Un suivi continu des pratiques et une reconnaissance institutionnelle accrue de la médiation contribueront à résoudre les conflits de manière plus efficace tout en favorisant une croissance durable dans le secteur de la microfinance.

Joseph Kotcholé HOUNGNON,

Rodrigue Sèdjrofidé MONTCHO,

robachims9@gmail.com

Ecole Doctorale des Sciences Agronomiques et de l’Eau.

Université de Parakou