Analyse de l’Influence de l’intelligence artificielle dans le fonctionnement des institutions de MicroFinance au Bénin

Analyse de l’Influence de l’intelligence artificielle dans le fonctionnement des institutions de MicroFinance au Bénin

L’essor rapide de l’intelligence artificielle (IA) transforme profondément de nombreux secteurs, y compris celui de la microfinance. Cette étude vise à analyser l’impact de l’IA sur le fonctionnement des institutions de microfinance. Pour ce faire, une approche méthodologique combinant des méthodes qualitatives et quantitatives a été adoptée. Un échantillon de 107 personnes a été sélectionné de manière aléatoire et réparti à l’aide de questionnaires et de guides d’entretien. Les résultats révèlent que 76 % des répondants considèrent l’IA comme un levier d’amélioration des services financiers. Par ailleurs, 40 % des clients ont déjà utilisé les services en ligne via le M-banking pour des opérations telles que le remboursement de crédits. De plus, 58 % estiment que l’IA renforce la gestion des risques en améliorant les systèmes de notation de crédit et la détection des fraudes. Cependant, l’adoption de ces technologies reste confrontée à plusieurs défis. Ainsi, 42 % des interrogés soulignent un manque de formation du personnel à l’utilisation des outils d’IA, ce qui limite leur efficacité. De plus, 35 % craignent une dépendance excessive aux technologies, pouvant réduire les interactions humaines et affecter la relation de confiance entre les clients et les institutions de microfinance.

Introduction.

L’émergence de l’intelligence artificielle (IA) a profondément transformé de nombreux secteurs économiques et sociaux à l’échelle mondiale, suscitant un intérêt particulier pour son potentiel d’optimisation des processus, de prise de décision et d’inclusion financière. Cette transformation s’inscrit dans une logique de révolution technologique, capable de redéfinir les modèles économiques et d’accroître la productivité, y compris dans les secteurs traditionnellement moins technologisés (Brynjolfsson et McAfee, 2014).

Dans le contexte des pays en développement, comme le Bénin, où les institutions de microfinance (IMF) jouent un rôle crucial dans l’accès aux services financiers pour les populations exclues du système bancaire traditionnel (Morduch, 1999), l’intégration de l’IA représente un enjeu majeur. Les technologies d’IA permettent d’améliorer l’efficacité opérationnelle, de réduire les risques de crédit et de personnaliser les offres de services financiers (Berger et Nakata, 2019). Cette transformation s’inscrit dans un contexte de numérisation croissante des transactions financières, qui a conduit à une accumulation constante de vastes volumes de données financières et personnelles (Dravis, 2018).

L’impact croissant de l’IA sur les clients et les entreprises représente une préoccupation majeure dans le contexte actuel. L’IA est perçue comme une technologie capable de transformer de manière fondamentale divers secteurs industriels et commerciaux, le domaine bancaire étant parmi les plus affectés (Ouazzani et Ben Amar, 2024). L’IA est définie comme un ensemble de technologies conçues pour imiter de manière autonome les mécanismes cognitifs humains (Dupont et al., 2020). Son impact se manifeste à travers plusieurs composantes du système financier, notamment l’évaluation des risques, l’analyse financière, la gestion de portefeuille, l’approbation de crédits, les systèmes de connaissance du client, la lutte contre le blanchiment d’argent, ainsi que divers processus opérationnels et d’interaction avec la clientèle (Wyman, 2017).

Les IMF, en tant qu’entités axées sur les données, ont été fortement impactées par l’essor des technologies numériques dans le domaine financier. Cette transformation a profondément modifié leur mode de fonctionnement, faisant des IMF un acteur central dans le processus de digitalisation du secteur financier (Ngongang et Bayang, 2022). Avec l’évolution des technologies numériques et l’émergence de nouvelles innovations, les attentes des clients ne cessent de changer, poussant les services financiers à élargir leur transformation digitale. Désormais, de nouvelles fonctionnalités destinées aux consommateurs sont intégrées aux systèmes de paiement existants, entraînant des transformations notables dans le comportement des clients (McWaters, 2017).

Cependant, l’adoption de l’IA soulève des défis liés à l’infrastructure technologique, à la protection des données et à la formation des acteurs locaux. Les pays en développement font face à des obstacles structurels, tels que le manque d’accès à une connectivité fiable et à des compétences numériques, qui peuvent limiter l’adoption et l’impact de l’IA (Manyika et al., 2017). Les questions éthiques et de confidentialité des données, mises en avant par Zuboff (2019) dans le contexte de l’économie de surveillance, prennent une dimension particulière dans le secteur de la microfinance, où la confiance des clients est un pilier essentiel.

Dans ce contexte, une question fondamentale se pose : Comment l’intelligence artificielle influence-t-elle le fonctionnement des institutions de microfinance au Bénin ?

En s’appuyant sur les travaux de Beck et Cull (2014), qui ont analysé l’évolution des systèmes financiers en Afrique, ainsi que sur ceux de Arner et al. (2020), qui ont étudié l’impact des technologies financières sur l’inclusion financière, cette recherche vise à mieux comprendre les conditions de cette influence de l’IA dans les IMF au Bénin.

Cette étude a pour objectif d’analyser l’influence de l’intelligence artificielle sur le fonctionnement des institutions de microfinance au Bénin, en explorant à la fois les bénéfices potentiels et les obstacles à surmonter pour une intégration réussie de ces technologies innovantes.

1. Matériels et méthode.

- Milieu de recherche.

L’étude a été menée dans les communes de Cotonou et de Parakou, choisies en raison de leur importance économique, de la diversité des acteurs qui y opèrent, de leur accessibilité et de leur représentativité géographique. SIA N’SON Microfinance, implantée à Parakou au nord du Bénin, est un Système Financier Décentralisé (SFD) créé en 2005, dont le siège est situé dans le quartier Bariyèrou, le long de la voie Parakou-Cotonou. Parakou, avec ses 441 km², dispose d’une économie diversifiée dominée par l’agriculture extensive, le commerce informel et l’artisanat. À travers un réseau de 28 points de service répartis dans plusieurs départements du nord du pays, SIA N’SON s’efforce d’améliorer les conditions de vie des populations à faible revenu, en particulier des femmes micro-entrepreneurs, en leur offrant des services financiers et non financiers adaptés.

En parallèle, la Mutuelle pour le Développement à la Base (MDB), située à Cotonou, la capitale économique du Bénin, joue un rôle essentiel dans le soutien aux acteurs économiques de cette ville dynamique de 79 km², bordée par le lac Nokoué et l’océan Atlantique. Caractérisée par une économie dominée par le commerce, l’artisanat, l’agriculture urbaine et l’élevage, Cotonou bénéficie de l’appui de MDB pour répondre aux besoins financiers des nombreux artisans et commerçants qui contribuent au dynamisme local. Ces deux institutions, malgré leurs contextes distincts, partagent un même objectif de développement à travers l’offre de services financiers inclusifs. Cette étude porte sur ces deux organisations en se focalisant sur les facteurs favorisant la persistance des impayés parmi leurs clients, dans le but de comprendre les dynamiques économiques propres à chaque contexte.

- Echantillonnage

Pour cette étude à nature mixte, des techniques d’échantillonnage en sciences sociales ont été utilisées, combinant la méthode du choix aléatoire et celle de la boule de neige, afin d’assurer une représentativité adéquate. Les critères de sélection incluaient : être âgé d’au moins 18 ans, être client dans une IMF, avoir une expérience de 5 ans dans une IMF. Le choix aléatoire est lié au tirage au sort qui est fait à partir de la liste des clients éligibles obtenus pour obtenir les clients enquêtés. Ensuite, avec l’appui des services, les adresses complètes des personnes à enquêter ont été obtenues. Signalons que, avant la collecte de données, un message a été envoyé aux personnes ciblées pour négocier leurs consentements.

Au total, 100 clients ont été enquêtés au niveau de chaque SFD. A cela va s’ajouter quelques responsables de ces SFD. Au niveau de Sia N’Son Microfinance, il s’agit du Chargé des Contentieux, du Chargé d’Exploitation et de deux agents de recouvrement. Au Niveau de MDB, les membres du personnel enquêtés sont le Directeur Exécutif, le Responsable du service crédit juridique et contentieux, et le Chef d’Agence MDB Cotonou. Ce nombre a été déterminé en fonction du critère de saturation des données, privilégiant ainsi la diversité des perspectives plutôt qu’une représentativité statistique rigide.

Le tableau 1 présente la taille d’échantillon utilisé dans le cadre de la présente recherche.

Tableau 1 : Taille d’échantillon par catégorie d’acteur.

|

Eléments |

Effectifs | ||||||||

| MDB | SIA N’SON MF | Total | |||||||

| H | F | T | H | F | T | H | F | T | |

| Personnel | 2 | 1 | 3 | 3 | 1 | 4 | 5 | 2 | 7 |

| Clients | 25 | 25 | 50 | 25 | 25 | 50 | 50 | 50 | 100 |

| Total | 13 | 25 | 38 | 9 | 30 | 39 | 55 | 52 | 107 |

Source: Travaux d’enquête de terrain, décembre 2024

- Methodes de collecte de données.

Pour cette étude en sciences sociales, une approche mixte a été adoptée. Cette méthodologie combine la collecte de données quantitatives, telles que des questionnaires, et de données qualitatives, comme des entretiens ouverts, permettant une compréhension approfondie du phénomène étudié.

Des entretiens ont été réalisés auprès des clients et agents des institutions de microfinance (IMF), incluant des discussions de groupe, des rencontres informelles et des observations directes. Les discussions de groupe ont permis d’identifier les différents acteurs et d’explorer les complémentarités, tandis que les rencontres informelles ont offert des échanges approfondis dans des cadres non formels. Ces approches ont contribué à recueillir des données primaires sur les caractéristiques démographiques et socioéconomiques des participants.

- Analyse des données.

Après la collecte des données, une analyse statistique descriptive a été effectuée. Pour les variables qualitatives et les perceptions issues de questions fermées, des analyses de fréquences ont été réalisées. Concernant les variables quantitatives, les moyennes, ainsi que les valeurs maximales et minimales ont été calculées. Le logiciel SPSS a été utilisé pour effectuer le test W de Kendall, tandis que le traitement de texte a été effectué avec Microsoft Word 2013. Des verbatims ont été recueillis pour illustrer les faits, apportant une compréhension approfondie des thèmes abordés et renforçant la validité des résultats. Pour le diagnostic stratégique, le modèle FFOM (Forces, Faiblesses, Opportunités, Menaces) a été appliqué.

Tableau 2 : Modèle FFOM.

| Origine interne | Forces | Faiblesse |

| Origine externe | Opportunités | Menaces |

Source : Travaux d’enquête de terrain, décembre 2024

2. Résultats.

- Statistique descriptives des enquêtés.

- Profils sociodémographiques et économiques des clients à MDB.

Le tableau 3 présente le profil des clients enquêtés à MDB. Parmi les répondants, 24% sont des femmes. Concernant la tranche d’âge, 44% ont entre 30 et 49 ans, 24% sont âgés de 50 à 70 ans, 16% ont plus de 70 ans, et 16% ont moins de 30 ans.

En termes de niveau d’éducation, 30% sont analphabètes, 44% ont un niveau primaire, 10% un niveau secondaire et 6% ont fréquenté l’université. Professionnellement, 42% sont actifs dans l’agriculture, 12% dans la vente de produits agricoles et le petit commerce, 20% dans l’artisanat, et 10% occupent des postes dans les administrations publiques et privées

Tableau 3 : Profil des clients en situation d’impayés chez MDB.

| Variables | Modalités | Fréquences |

| Genre | Femmes | 76% |

| Hommes | 24% | |

| Tranche d’âge | Moins de 30 ans | 16% |

| 30 à 49 ans | 44% | |

| 50 à 69 ans | 24% | |

| Plus de 70 ans | 16% | |

| Niveau d’étude | Aucun niveau | 30% |

| Primaire | 44% | |

| Secondaire | 10% | |

| Universitaire | 6% | |

| Secteur d’activité | Artisanat | 20% |

| Agriculture | 42% | |

| Salarié | 10% | |

| Petit commerce | 12% |

Source: Travaux d’enquête de terrain, décembre 2024

- Profils sociodémographiques et économiques des clients à Sia N’Son MF.

Le tableau 4 présente les caractéristiques sociodémographiques des clients de SIA N’SON Microfinance. Parmi les personnes enquêtées, plus de 70 % sont des femmes. Concernant l’âge, 70 % ont entre 20 et 39 ans, 22 % sont âgés de 40 à 59 ans, et 8 % ont plus de 60 ans. Ces données suggèrent que le taux d’impayés diminue avec l’âge.

En termes de niveau d’instruction, près de 60 % des enquêtés n’ont aucun niveau d’éducation formelle. Environ 22 % ont un niveau primaire, 14 % un niveau secondaire, et 4 % un niveau universitaire. Ces taux indiquent que les impayés concernent aussi bien les personnes non instruites que les instruites.

Concernant les activités professionnelles, les clients sont majoritairement engagés dans le petit commerce et la vente de produits agricoles (42 %), probablement en raison de la localisation urbaine des enquêtes. On les retrouve également dans l’agriculture (20 %), l’artisanat (15 %, incluant principalement la couture et la coiffure), et les services publics ou privés (6 %).

Tableau 4 : Profil des clients en situation d’impayés à Sia N’Son MF.

| Variables | Modalités | Fréquences |

| Genre | Femmes | 70% |

| Hommes | 30% | |

| Niveau d’éducation | Primaire | 22% |

| Secondaire | 14% | |

| Universitaire | 4% | |

| Aucun niveau | 60% | |

| Tranche d’âge | 20-39 ans | 70% |

| 40 à 59 ans | 22% | |

| 60 ans et plus | 8% | |

| Secteur d’activités | Petit commerce | 42% |

| Agriculture | 20% | |

| Artisanat | 14% | |

| Salarié | 6% | |

| Autres activités | 18% |

Source: Travaux d’enquête de terrain, décembre 2024

- Perception des enquêtés sur l’intelligence artificielle dans le fonctionnement des institutions de Microfinance.

- Niveau de connaissance des clients des institutions de Microfinance sur l’intélligence artificielle.

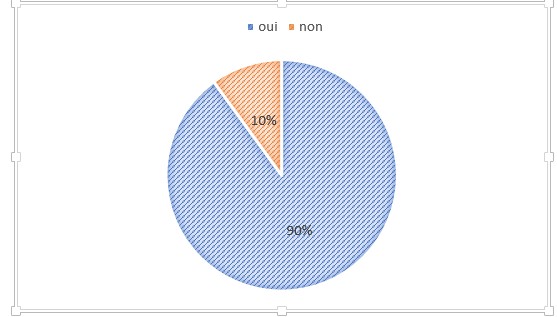

Figure 1: Niveau de connaissance

Source : données de terrain, décembre 2024

Suite à l’analyse des résultats, il apparaît que 90 % des bénéficiaires interrogés sont conscients de l’utilisation de l’intelligence artificielle par les institutions de microfinance (IMF). Cette prise de conscience reflète la progression rapide du secteur technologique au Bénin, qui a favorisé l’intégration de l’IA pour optimiser les services financiers. Par ailleurs, toutes les personnes informées des applications d’IA évoquent au moins une offre liée au système de paiement. Elles soulignent l’emploi d’outils intelligents qui automatisent et sécurisent les transactions électroniques, garantissant ainsi une gestion rapide et fiable des paiements.

- Usage de l’intelligence artificielle par les clients des institutions de Microfinance.

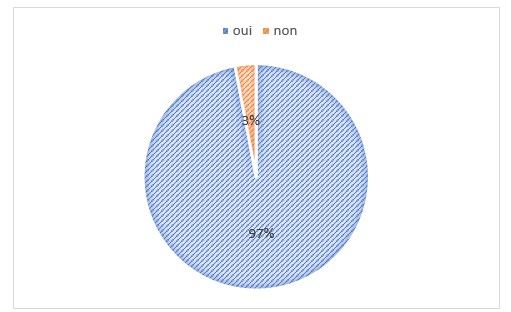

Figure 2: Usage des IA dans les IMF

Source : données de terrain, décembre 2024

De l’analyse de la figure, il ressort que 97 % des répondants ont déjà eu recours une fois à un service intégrant l’IA proposé par les IMF, illustrant ainsi une adoption massive et une utilisation concrète de ces technologies dans des opérations telles que les transactions et paiements électroniques. Ces résultats démontrent un fort taux d’acceptation et une utilisation active des applications d’intelligence artificielle, soulignant leur rôle de plus en plus important dans l’évolution du paysage financier au Bénin.

En témoigne le récit suivant :

« Depuis quelques années, on nous parle de la possibilité de payer nos crédits sans nous déplacer. Comme nous sommes déjà familiers avec les services de mobile money, j’ai commencé à utiliser régulièrement le système de paiement en ligne proposé par mon institution de microfinance. Ce service est non seulement rapide, mais il me procure également une sécurité accrue lors de mes transactions. C’est une solution pratique qui simplifie grandement la gestion de mes finances au quotidien. » .D., entretien à MDB à cotonou, 13/12/2024:

Ce témoignage montre clairement les avantages réels que l’intelligence artificielle apporte aux clients des institutions de microfinance. Il souligne à quel point la familiarité avec ces outils, la sécurité qu’ils offrent et leur simplicité d’utilisation sont essentiels pour leur adoption.

- Avantages perçus de l’intelligence artificielle dans le fonctionnement des institutions de Microfinance.

L’analyse du tableau 5 révèle que l’IA améliore principalement l’accès aux services financiers (76 %), renforçant ainsi l’inclusion financière, notamment en zones éloignées. Elle optimise aussi la gestion des risques via la notation de crédit et la détection des fraudes (64 %), réduisant ainsi les pertes. De plus, elle permet des économies de temps et d’argent (53 %) et assure un accès 24/7 aux services (51 %). L’IA facilite également la gestion des portefeuilles (47 %) et la personnalisation des offres (37 %), bien que cette dernière soit moins prioritaire. Enfin, l’assistance via chatbots reste limitée (33 %).

Tableau 5 : Perception sur l’importance des IA dans les IMF.

| Indicateurs | Fréquence d’apparition |

| Amélioration d’accès aux services financiers | 76 % |

| Amélioration de la gestion des risques à travers les systèmes de notation de crédit et la détection des fraudes | 64 % |

| Economiseur de temps et d’argent sur les déplacements | 53 % |

| Accès 24/24 7j/7j | 51 % |

| Amélioration de la gestion des portefeuilles | 47 % |

| Personnalisation des offres de services | 37 % |

| Assistance aux services financiers | 33 % |

Source : données de terrain, décembre 2024

Ces résultats sont appuyés par certains propos.

« Avec l’IA, nous avons réduit considérablement le temps de traitement des demandes de crédit. Avant, il fallait plusieurs jours pour examiner un dossier, maintenant, en quelques minutes, nous obtenons une analyse de solvabilité précise. » J.M. Gestionnaire de portefeuille, IMF à Parakou/14/12/2024

Le témoignage du gestionnaire de portefeuille d’une IMF met en évidence un changement majeur dans le traitement des demandes de crédit grâce à l’intelligence artificielle (IA). Avant l’intégration de l’IA, le processus d’examen d’un dossier de crédit prenait plusieurs jours. Cela était dû à la nécessité de vérifier manuellement les informations fournies par le demandeur, d’évaluer son historique financier, et d’effectuer diverses analyses de risques. Avec l’IA, ce processus est quasiment instantané, réduisant le délai à quelques minutes.

- Perception des enquêtés sur les limites les l’intelligence artificielle dans le fonctionnement des institutions de Microfinance.

Les résultats du tableau 6 montrent les perceptions des enquêtés sur les limites de l’intelligence artificielle (IA) dans les institutions de microfinance (IMF). Selon les répondants, la principale limite perçue est la réduction du contact humain (56 %), qui, selon eux, pourrait nuire à la relation de confiance entre l’IMF et ses clients, particulièrement ceux qui privilégient un accompagnement personnalisé. Une autre limite fréquemment soulignée est la difficulté d’appropriation par le personnel et le besoin de formation continue (42 %), ce qui freine l’adoption efficace des nouvelles technologies. Les enquêtés ont également exprimé des préoccupations concernant la dépendance excessive aux technologies (35 %), soulignant les risques de pannes et de vulnérabilité aux cyberattaques, pouvant perturber le fonctionnement des IMF. Le risque d’exclusion des clients (27 %) a aussi été mentionné, en particulier pour ceux insolvables dans d’autres IMF. Enfin, certains ont noté un manque de transparence dans les décisions de crédit (23 %), en raison des biais algorithmiques qui pourraient affecter l’équité des décisions.

Tableau 6 : Limites des IA dans les IMF.

| Indicateurs | Fréquence d’apparition |

| Réduction du contact humain | 56 % |

| Difficultés d’appropriation par le personnel et besoin de formation continue | 42 % |

| Dépendance excessive aux technologies | 35% |

| Risque d’exclusion des clients | 27 % |

| Manque de transparence dans les décisions de crédit | 23 % |

Source : données de terrain, décembre 2024

Ces résultats sont appuyés Comme le fait comprendre un responsable de la SFD, à travers l’extrait d’entretien ci-après :

«Les clients ne comprennent pas pourquoi leur dossier a été refusé, et c’est compliqué d’expliquer le raisonnement derrière les décisions facilité par pour nous par l’IA. Certains clients se sentent injustement traités, car ils n’ont pas accès aux critères exacts utilisés par l’IA. Mais nous, si ». A.L. CA, IMF à MDB/14/12/2024

Cette déclaration met en lumière plusieurs problèmes de transparence et de compréhension liés à l’utilisation de l’intelligence artificielle (IA) dans le processus de décision des institutions de microfinance (IMF). La personne qui parle, un (CA), explique que les clients ne comprennent pas les raisons pour lesquelles leur dossier a été refusé, ce qui peut entraîner une perception d’injustice. Les critères utilisés et facilités par l’IA pour refuser une demande de crédit ne sont pas accessibles aux clients, ce qui rend la situation opaque pour eux.

- Analyse FFOM de l’intelligence artificielle dans le fonctionnement des institutions de Microfinance.

L’intelligence artificielle (IA) présente plusieurs avantages pour les institutions de microfinance (IMF), notamment l’amélioration de la rapidité, de l’efficacité et de la gestion des risques, grâce à l’automatisation et à une analyse plus précise des données financières. Cela permet de réduire les délais de traitement des crédits et de mieux gérer les portefeuilles. Cependant, des défis subsistent, tels que le manque de formation du personnel, la dépendance aux technologies et l’exclusion numérique des clients sans accès aux outils nécessaires.

L’IA offre également des opportunités pour l’inclusion financière, en permettant un accès 24/7 aux services financiers, surtout pour les populations éloignées. Elle facilite aussi la personnalisation des services, créant de nouvelles partenariats technologiques. Toutefois, des menaces externes comme la concurrence accrue, les régulations strictes sur les données et les risques de cybersécurité peuvent limiter l’impact de l’IA. En somme, les IMF doivent surmonter ces défis pour maximiser les avantages de l’IA.

Tableau 7 : Analyse FFOM.

| Forces | Faiblesses |

| – Amélioration de la rapidité des processus décisionnels (ex : traitement des demandes de crédit).

– Efficacité accrue dans la gestion des portefeuilles et des analyses financières. – Réduction des coûts opérationnels grâce à l’automatisation des tâches répétitives. – Prise de décision basée sur des données plus précises et actualisées. |

– Dépendance aux technologies qui expose les IMF.

– Manque de formation du personnel, qui peut nuire à l’adoption et à l’efficacité de l’IA. – Risque de réduction du contact humain avec les clients, ce qui peut affecter la relation de confiance. – Biais algorithmiques possibles qui peuvent conduire à des décisions discriminatoires ou inéquitables. |

| Opportunités | Menaces |

| – Accessibilité accrue pour les clients grâce à des services numériques 24/7.

– Expansion de l’inclusion financière en atteignant un plus grand nombre de clients. – Opportunités de partenariats avec des entreprises technologiques pour améliorer l’IA dans les IMF. – Amélioration des services financiers grâce à l’IA, permettant de personnaliser les offres. |

– Exclusion numérique des clients ne disposant pas d’un accès à internet ou aux technologies numériques.

– Risque de régulations strictes concernant l’utilisation des données personnelles et des algorithmes. – Réactions négatives des clients qui ne comprennent pas les décisions de l’IA, pouvant nuire à la confiance. – Concurrence accrue d’autres institutions financières qui adoptent l’IA plus rapidement. -Risques liés à la cybersécurité (piratage, fuites de données). |

Source : résultats d’analyse d’enquête de terrain, décembre 2024

3. Discussion.

Les résultats de cette étude révèlent des tendances significatives concernant l’impact de l’intelligence artificielle (IA) sur les institutions de microfinance (IMF) au Bénin. Ces résultats sont corroborés par plusieurs travaux scientifiques antérieurs, qui apportent un éclairage complémentaire et une validation empirique aux observations faites.

L’analyse des résultats montre que 90 % des bénéficiaires interrogés sont conscients de l’utilisation de l’IA par les IMF, et 97 % ont déjà eu recours à un service intégrant cette technologie. Ces chiffres reflètent une adoption croissante des outils numériques dans le secteur de la microfinance, conformément aux observations de Berger et Nakata (2019), qui soulignent que l’IA facilite l’accès aux services financiers. De même, Manyika et al. (2017) ont mis en évidence que les technologies numériques, y compris l’IA, jouent un rôle clé dans l’inclusion financière, en particulier dans les régions où l’accès aux services bancaires traditionnels est limité.

Le principal bénéfice perçu de l’IA est l’amélioration de l’accès aux services financiers (76 %). Ce résultat est cohérent avec les travaux de Demirguc-Kunt et al. (2018), qui soulignent le rôle de la technologie financière (FinTech) dans l’élargissement de l’inclusion financière, en particulier dans les pays en développement. L’IA, en automatisant les processus et en permettant l’accès à distance, facilite l’accès aux services pour les populations éloignées des agences, rejoignant ainsi les conclusions de Ozili (2018) sur l’impact de l’IA sur l’inclusion financière en Afrique.

L’amélioration de la gestion des risques (64 %) est un autre avantage clé perçu par les bénéficiaires. Les systèmes de notation de crédit et de détection des fraudes basés sur l’IA permettent aux IMF de mieux évaluer les risques et de réduire les pertes. Ces résultats sont en accord avec les recherches de Jagtiani et Lemieux (2019), qui montrent que l’IA améliore la précision des modèles de prédiction de risque de crédit. De plus, l’économie de temps et d’argent (53 %) et l’accès 24/7 (51 %) témoignent de l’efficacité opérationnelle accrue grâce à l’IA, ce qui est soutenu par les travaux de Philippon (2016) sur la transformation du secteur financier par les technologies numériques.

Cependant, l’étude révèle également des limites importantes. La réduction du contact humain (56 %) est la principale préoccupation, ce qui peut affecter la relation de confiance avec les clients. Ce résultat est cohérent avec les recherches de Davenport et Ronanki (2018), qui soulignent l’importance de l’équilibre entre l’automatisation et le contact humain dans les services financiers. La difficulté d’appropriation par le personnel et le besoin de formation continue (42 %) sont également des défis majeurs, ce qui est soutenu par les travaux de Brynjolfsson et McAfee (2014) sur l’impact de l’automatisation sur le marché du travail.

L’analyse FFOM confirme les avantages de l’IA en termes de rapidité, d’efficacité et de gestion des risques, tout en soulignant les défis liés à la formation, à la dépendance technologique et à la cybersécurité. Ces résultats sont en accord avec les recommandations de World Bank (2019) sur l’adoption responsable de la FinTech dans les pays en développement, qui mettent l’accent sur la nécessité de renforcer les capacités locales et de mettre en place des cadres réglementaires appropriés. Ces résultats sont également en phase avec les conclusions de Ngongang et Bayang (2022), qui ont montré que la digitalisation des IMF transforme leur mode de fonctionnement et renforce leur capacité à servir des populations exclues.

En conclusion, cette étude confirme que l’IA a un potentiel transformateur pour les IMF au Bénin, mais son adoption doit être accompagnée de mesures pour surmonter les obstacles identifiés. Les travaux futurs pourraient explorer des stratégies pour renforcer la résilience des IMF face aux défis technologiques et éthiques posés par l’IA

Conclusion.

Ces dernières décennies, l’émergence de l’intelligence artificielle (IA) a transformé l’expérience des populations dans le secteur financier. Les clients des institutions de microfinance (IMF) dans les zones urbaines, comme Parakou et Cotonou au Bénin, sont également touchés par ces avancées. Cette étude analyse l’influence de l’IA dans le fonctionnement des IMF et révèle une connaissance étendue des usagers concernant les services intégrant cette technologie.

En effet, L’intégration de l’intelligence artificielle (IA) dans les institutions de microfinance (IMF) a considérablement amélioré l’accès aux services financiers, la gestion des risques et l’efficacité opérationnelle. En facilitant l’inclusion financière, notamment pour les populations éloignées, l’IA optimise les processus en automatisant les traitements et en personnalisant les offres de services. Toutefois, son adoption présente des limites, notamment la réduction du contact humain, qui peut affecter la relation de confiance avec les clients. De plus, le manque de formation du personnel et la dépendance aux outils numériques posent des défis en termes de cybersécurité et d’exclusion numérique. Les biais algorithmiques et le manque de transparence dans l’octroi des crédits soulèvent également des inquiétudes quant à l’équité des décisions financières.

Cette étude présente certaines faiblesses, notamment la taille limitée de l’échantillon et l’absence d’une analyse comparative entre différentes IMF. De plus, l’impact réel de l’IA sur la rentabilité et la satisfaction des clients n’a pas été approfondi. Pour de futures recherches, une analyse longitudinale permettrait d’évaluer l’évolution des effets de l’IA dans le temps, tandis qu’une étude qualitative approfondie pourrait mieux comprendre les perceptions des bénéficiaires et des employés face à ces transformations technologiques.

Joseph Kotcholé HOUNGNON

Doctorant, Ecole Doctorale des Sciences Agronomiques et de l’Eau, Université de Parakou,

Tel : 0022997020332,

Mail : josephhoungnon@gmail.com

Rodrigue Sèdjrofidé MONTCHO,

Enseignant-Chercheur, Université de Parakou,

Téléphones : 0022995800545 / 0022997182138,

Mail : robachims9gmail.com

Analysis of the Influence of Artificial Intelligence in the Operation of MicroFinance Institutions in Benin

Abstract

The rapid rise of artificial intelligence (AI) is profoundly transforming many sectors, including microfinance. This study aims to analyze the impact of AI on the functioning of microfinance institutions. To do this, a methodological approach combining qualitative and quantitative methods was adopted. A sample of 107 people was randomly selected and distributed using questionnaires and interview guides. The results reveal that 76% of respondents consider AI as a lever for improving financial services. In addition, 40% of customers have already used online services via M-banking for operations such as loan repayments. In addition, 58% believe that AI strengthens risk management by improving credit rating systems and fraud detection. However, the adoption of these technologies remains faced with several challenges. Thus, 42% of respondents highlight a lack of staff training in the use of AI tools, which limits their effectiveness. In addition, 35% fear excessive dependence on technologies, which could reduce human interactions and affect the relationship of trust between clients and microfinance institutions.

Keywords: Artificial intelligence, microfinance, operation, financial services, Benin.

Références Bibliographiques.

- Arner, D. W., Barberis, J., & Buckley, R. P. (2020). FinTech, RegTech, and the Reconceptualization of Financial Regulation. Northwestern Journal of International Law & Business, 37(3), 371-413.

- Beck, T., & Cull, R. (2014). Banking in Africa. World Bank Policy Research Working Paper No. 6684.

- Berger, R., & Nakata, C. (2019). Implementing Technologies for Financial Service Innovations in Base of the Pyramid Markets. Journal of Product Innovation Management, 36(6), 833-854.

- Brynjolfsson, E., & McAfee, A. (2014). The Second Machine Age: Work, Progress, and Prosperity in a Time of Brilliant Technologies.W. Norton & Company.

- Davenport, T. H., & Ronanki, R. (2018). Artificial intelligence for the real world. Harvard Business Review, 96(1), 108-116.

- Demirguc-Kunt, A., Klapper, L., Singer, D., Ansar, S., & Hess, J. (2018). The Global Findex Database 2017: Measuring Financial Inclusion and the Fintech Revolution. World Bank Publications.

- Dravis, P. (2018). Financial Technology Innovations and Their Impact on Financial Services. CreateSpace Independent Publishing Platform.

- Dupont, L., Fliche, O., & Yang, S. (2020). L’intelligence artificielle dans le secteur bancaire : enjeux et perspectives. Revue d’Économie Financière, 138, 123-138.

- Jagtiani, J., & Lemieux, C. (2019). Fintech lending: Financial inclusion, risk pricing, and alternative information. Journal of Economics and Business, 100, 124-143.

- Manyika, J., Lund, S., Chui, M., Bughin, J., Woetzel, J., Batra, P., … & Sanghvi, S. (2017). Jobs Lost, Jobs Gained: Workforce Transitions in a Time of Automation. McKinsey Global Institute.

- McWaters, R. J. (2017). Beyond Fintech: A Pragmatic Assessment of Disruptive Potential in Financial Services. World Economic Forum Report.

- Morduch, J. (1999). The Microfinance Promise. Journal of Economic Literature, 37(4), 1569-1614.

- Ngongang, D., & Bayang, P. (2022). Contribution du digital à la performance financière des agences des institutions de microfinance : une étude exploratoire en contexte camerounais. Revue Économie, Gestion et Société, 1(35).

- Ozili, P. K. (2018). Impact of digital finance on financial inclusion and stability. Borsa Istanbul Review, 18(4), 329-340.

- Ouazzani Ibrahimi, M., & Ben Amar, M. (2024). L’intelligence artificielle dans le secteur bancaire. Revue du contrôle, de la comptabilité et de l’audit, 8(1), 19-33.

- Philippon, T. (2016). The Fintech Revolution. Princeton University Press.

- World Bank. (2019). Fintech and Financial Inclusion: Challenges and Opportunities. World Bank Publications.

- Wyman, O. (2017). The Impact of Artificial Intelligence on the Financial Services Industry. Oliver Wyman Forum.

- Zuboff, S. (2019). The Age of Surveillance Capitalism: The Fight for a Human Future at the New Frontier of Power.